行业资讯

媒体来源:中商情报网

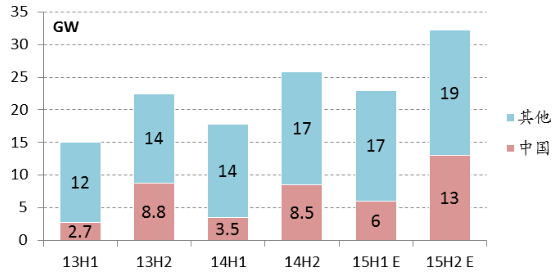

电力工程质量监督总站近期完成了2015年上半年全国在建电力工程规模的数据统计工作,截止5月底,在建光伏发电工程4131.5MW,考虑到我国光伏电站项目周期特性(一般上半年审批、下半年建设),该在建规模预计显著好于往年。

我们认为,尽管由于近两年光伏、风电项目建设提速带来的限电问题在今年显得更为突出,但是,在能源局今年严控各地项目配额备案进度、明年上网电价具有强烈下调预期、政府积极破解限电难题(特高压建设提速、规划储能等)的大背景下,全年完成甚至超过能源局年初制定的17.8GW新增装机目标将是大概率事件,我们此前多次提及的“旺季提前”+“装机大年”的光伏板块投资逻辑开始兑现。

此外,多个大型项目业主密集展开组件招标,也从侧面验证今年光伏电站建设高峰期已经到来。

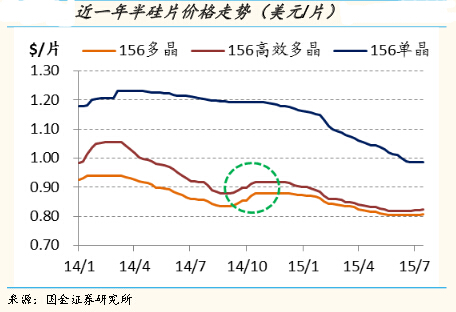

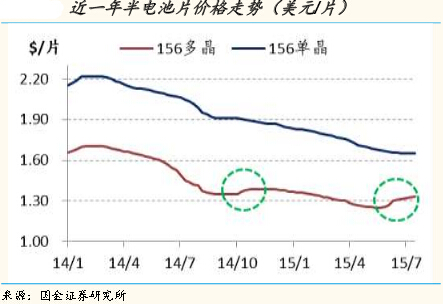

产业链价格企稳回升,国际贸易壁垒继续推升行业集中度及涨价预期产业链价格企稳回升,预计下半年维持稳中有升态势n随著行业进入下半年装机旺季,光伏产业链产品价格在经历了6月底的企稳之后,从7月开始反弹,预计下半年将维持“稳中有升”态势。

值得注意的是,其中最直接受益国内装机旺季的多晶硅片/电池产品线价格最先开始反弹(而去年从10月才开始涨价),也从侧面印证了今年国内装机旺季的提前到来。

2015年上半年,整个产业链价格下跌较为明显,尤其在临近第二季度末时跌价有所加速。我们判断,这一方面是由于上半年行业处于传统淡季,另一方面则是由于企业为了保证足够低的生产成本并为下半年旺季备货,在需求相对偏弱的上半年仍然普遍维持著较高的开工率水平,而在季末时为了消化高企的库存量,存在一定程度的抛货情况。

好在一线企业仍然具备通过技术工艺进步持续降低生产成本的能力,因此优秀企业的销售毛利率并未因产品价格下跌而出现明显下滑。

展望下半年的价格走势,我们预计在需求逐渐转旺、以及多国贸易壁垒事件的影响下,整个产业链价格有望整体维持稳中有升态势。

新闻中心

公司新闻

2015-11-09

打通光伏电站智能运维之路 协鑫新能源助理副总裁郑文革详解“智能运维最后100米”